天河马新闻

来源:@华夏时报微博

华夏时报记者 赵文娟 于娜 北京报道

一份略显疲软的三季报,与一则产品准入的利好公告,先后出现在投资者面前,勾勒出长春高新(000661.SZ)当下的复杂图景。

在核心产品生长激素面临市场竞争加剧与业绩增长乏力的双重压力下,长春高新(000661.SZ)近日迎来政策利好。12月8日,公司公告称旗下金赛增(金培生长激素注射液)与美适亚(醋酸甲地孕酮口服混悬液)双双纳入2025年国家医保目录,这一进展被市场视为公司应对业绩颓势、加速创新转型的重要信号。然而,结合2025年三季报披露的净利润同比下滑近六成的财务数据,此次医保纳入能否成为扭转乾坤的“胜负手”,仍需观察产品放量节奏与成本控制能力的平衡。

知名商业顾问,企业战略专家霍虹屹向《华夏时报》记者分析,“医保准入对长春高新来说,是‘短期阵痛与长期机会并存’的选择。短期看,价格下降的冲击很直接,生长激素这类产品毛利率原本很高,一旦降价幅度超过40%,即便销量有增长,利润也难免被压缩,这也是市场担忧的核心。但长期看,医保能把原来因价格高而用不起药的患者纳入进来,比如基层市场、经济欠发达地区的需求会被激活,市场规模可能扩大一两倍。关键就看销量增长能不能跑赢价格下降的速度。”

针对相关问题,《华夏时报》记者向长春高新(000661.SZ)致函询问,截至发稿未获回复。

医保红利遭遇双重围猎

国内生长激素龙头长春高新核心产品纳入医保的利好,正被行业日益激烈的竞争动态所覆盖。

近日,长春高新发布公告称,据国家医疗保障局及人力资源社会保障部发布的《国家基本医疗保险、生育保险和工伤保险药品目录(2025年)》,控股子公司金赛药业自主研发的金赛增(金培生长激素注射液)、合作引进的美适亚(醋酸甲地孕酮口服混悬液)均被新纳入国家医保目录。

作为全球首个长效生长激素,金赛增此次医保支付范围限定为“内源性生长激素缺乏(GHD)引起的儿童生长缓慢”,协议有效期为2026年1月1日至2027年12月31日。

据悉,该产品自2014年上市以来,已积累超15万例真实世界数据,2024年新增特发性矮小症(ISS)、Turner综合征两大适应症,成为国内唯一覆盖三大核心适应症的长效生长激素。

据悉,我国儿童矮小症患病率约为3%,对应患者群体约760万人,但规范化诊疗比例不足5%,作为首家进军布局生长激素领域的企业,长春高新旗下的金赛药业是国内规模最大的生长激素药企,且实现长效水针剂、短效水针剂和粉针剂三种剂型全部上市,在生长激素销售市场占据可观份额。从市场潜力看,医保纳入有望显著降低患者用药门槛。

但是随着跨国巨头与本土创新企业共同加码,生长激素市场的竞争格局正加速演变,长春高新赖以生存的市场壁垒正在受到多方冲击。

11月27日,CDE官网显示,诺和诺德旗下帕西生长激素注射液的新适应症上市申请已获受理。业内普遍推测,此次申报很可能覆盖因出生时为小于胎龄儿(SGA)、特发性身材矮小(ISS)、Turner综合征或Noonan综合征所引起的儿童身材矮小问题。若成功获批,意味着这款进口长效生长激素将在华进一步拓宽其临床使用范围,加剧在细分患者人群中的争夺。

与此同时,本土企业的创新产品也已实现关键突破。2025年5月,特宝生物自主研发的怡培生长激素(益佩生®)获准上市,该产品为全球首个Y型40kD聚乙二醇长效生长激素,代表了此领域的一项重要的技术路径创新。市场准入层面,该产品在近期已被首次纳入国家医保目录,为其后续市场放量奠定了支付基础。

放眼整个赛道,竞争正在持续升温。除上述企业外,包括安科生物、维昇药业、天境生物、千红制药等在内的多家公司,均有长效生长激素产品处于上市申报或中后期临床开发阶段。一场围绕长效化、差异化与可及性的市场竞争,已全面进入新的阶段。

“利润奶牛”不灵了?

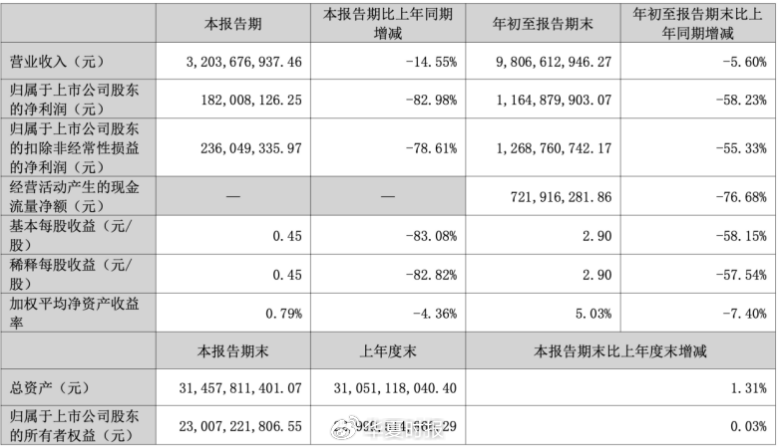

医保利好的背后,是长春高新持续的业绩下滑压力。2025年三季报显示,公司前三季度实现营业收入98.07亿元,同比下降5.6%;而归母净利润的降幅更为触目,同比大幅缩水58.23%至11.65亿元。第三季度单季降幅更甚,营收为32.04亿元,同比降幅14.55%;净利润仅1.82亿元,同比暴跌82.98%。

这一下滑趋势并非短期波动。自2020年以来,公司的净利润增速便持续放缓,并于2024年转入负增长区间,下滑超四成。一个关键指标直接揭示了盈利能力的恶化,尽管毛利率维持在85%以上的高位,但其销售净利率已从2020年的38.57%一路滑落至今年前三季度的10.81%。

(截图来自2025年三季报)

(截图来自2025年三季报)业绩困境的根源直接指向贡献几乎全部利润的核心子公司——金赛药业。作为昔日的“增长引擎”,其生长激素业务的高速增长已然见顶。在日趋激烈的市场竞争和集采政策的影响下,金赛药业的营收增速从2021年的41.27%跌落至2024年的-3.73%,归母净利润增速更是由正转负,从2021年的33.48%下降到2024年的-40.67%。即便其王牌产品长效生长激素“金赛增”新近纳入医保,但特宝生物等同行的创新产品已同步进入医保目录并形成价格竞争,使得金赛药业依靠传统优势维持增长的模式面临前所未有的挑战。今年前三季度,金赛药业虽然收入微增0.61%至82.13亿元,但净利润出现大幅下滑,归母净利润进一步下降49.96%至14.21亿元。

除主营业务增长乏力外,多项财务指标的恶化共同侵蚀了利润空间。一方面,因金赛药业部分生产设备闲置及EG017项目停止研发,加之百克生物计提存货减值,导致公司计提了同比激增超过20倍的资产减值损失,总计2亿元。另一方面,为维持市场地位和推动转型,公司持续加大投入,前三季度,研发费用17.33亿元,同比增加22.96%;销售费用37.64亿元,同比增加19.69%,两者合计占营收比例高达55.06%,在收入未能增长的情况下,这些刚性支出对利润形成了严重挤压。

曾被市场寄予厚望、作为“第二增长曲线”的疫苗业务,非但未能接力支撑增长,反而成为业绩的拖累。子公司百克生物的带状疱疹疫苗在经历2023年18.25亿元销售额的高光后迅速遇冷,2024年营收骤降32.64%至12.29亿元,归母净利润腰斩53.67%至2.32亿元。到了2025年前三季度更是营收腰斩(4.74亿元,同比下降53.76%)、净利润由盈转亏,亏损达1.58亿元。

负责中成药业务的华康药业虽实现2.46%的净利润同比增长,但0.36亿元的盈利规模过小,根本无法对冲核心业务与疫苗业务的下滑风险。

整体来看,此次利润下滑并非源于非经常性损益,报告明确该项目无重大异常,直观反映出公司主营业务面临的真实经营压力。

二级市场方面,公司股价自2021年5月超过2100亿元市值的历史峰值后,已连续四年下跌,截至2025年12月12日盘,长春高新股价报93.65元/股,总市值约为382亿元,较2021年最高值已蒸发超1700亿元。

第七次融资之赴港IPO

在此背景下,长春高新在今年9月份向港交所主板提交上市申请书,拟实现“A+H”两地上市,中信建投国际担任其独家保荐人。若长春高新港股IPO顺利进行,这将是公司自1996年上市以来的第七次直接融资,前六次累计募集资金87.56亿元。截至今年9月末,长春高新的现金及现金等价物虽同比减少50.70%,但仍有近31.61亿元的规模。

(截图来源Wind)

(截图来源Wind)据招股书,长春高新此次港股IPO,拟将募集资金用于创新管线,包括创新管线的临床试验、推进临床前项目开发及相关监管事务;潜在全球合作及共同开发;加强销售及营销能力,以及营运资金及其他一般企业用途等。

上海市海华永泰律师事务所高级合伙人孙宇昊律师认为,“长春高新的核心子公司金赛药业长期贡献公司大部分营收,但其主力产品生长激素已受到集采的深度影响,这使得过度依赖单一产品的商业模式表现出显著的脆弱性。为应对挑战,长春高新正试图通过加大研发投入和拓展新领域来构建多元化业务布局,例如其自主研发的IL-1β单抗‘金蓓欣’已获批上市,并与国际药企合作开发脱敏治疗产品。然而,这些新兴业务尚处于投入或放量初期,短期内难以弥补核心产品利润下滑的缺口。此外,公司计划赴港上市以深化全球化布局,这也反映出其寻求新增长动力的战略意图。”

“综合来看,虽然公司正在积极调整,但在医保控费与竞品涌现的宏观背景下,其过去依赖单一产品的竞争优势已被削弱,长期竞争力能否重塑将取决于其多元化战略的落地成效和创新管线的商业化能力。”孙宇昊指出。

责任编辑:姜雨晴 主编:陈岩鹏

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏