天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:大话金融)

要点

数据概览

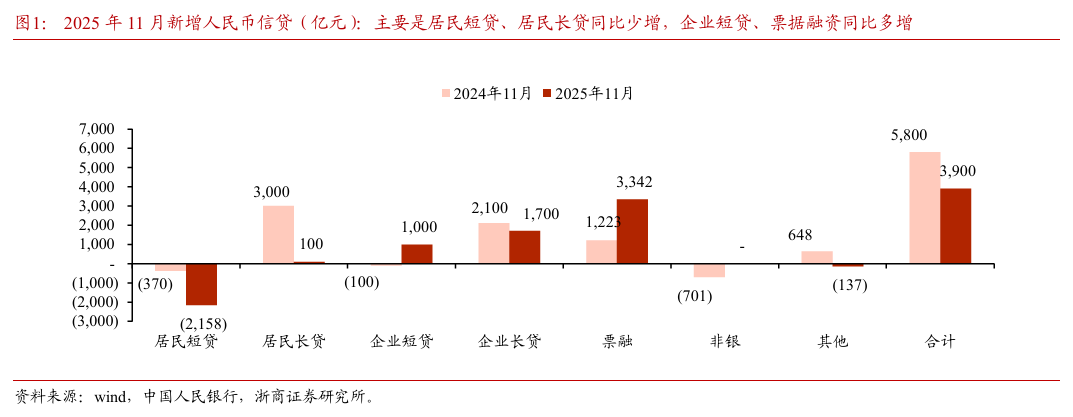

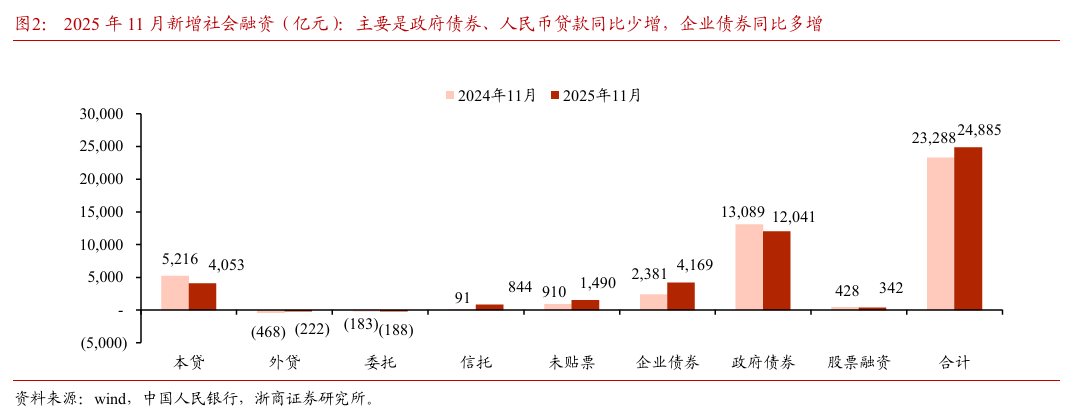

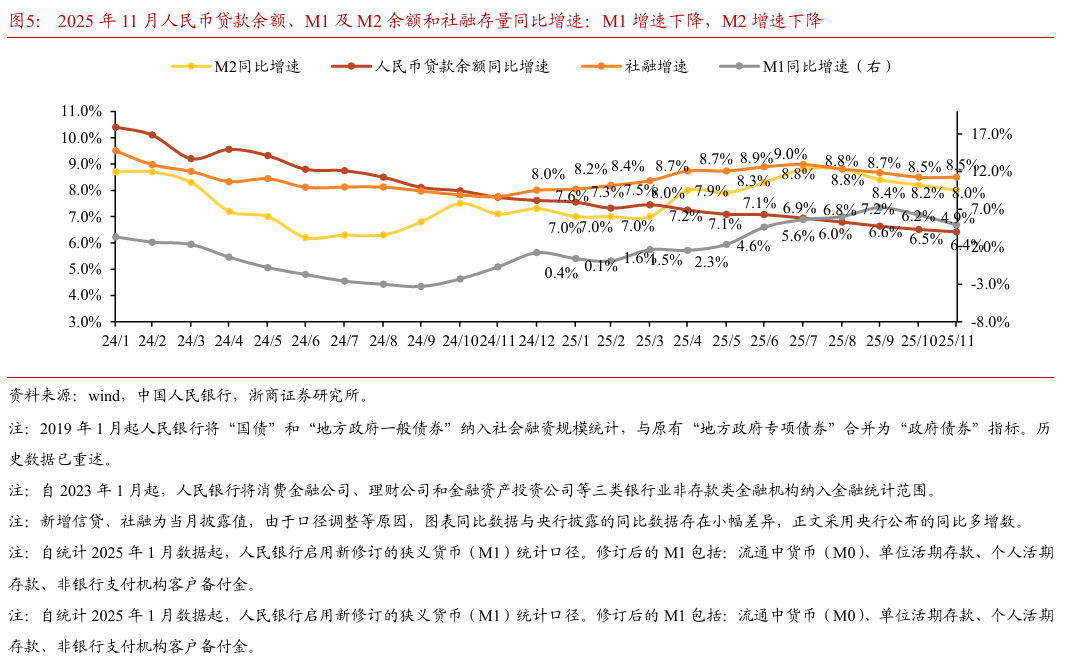

2025年11月社融新增2.5万亿,同比多增1597亿,余额同比增长8.5%,增速环比持平;人民币信贷新增3900亿,同比少增1900亿,余额同比增长6.0%,增速环比扩大0.1pc。2025年11月M1同比增速为4.9%,增速环比收窄1.3pc;M2增速为8.0%,增速环比收窄0.2pc。根据金融时报报道,11月新发放企业贷款利率约3.1%,环比基本持平。

主要观点

1、信贷:零售贷款持续负增,对公贷款有所好转。

(1)零售端:居民信贷需求持续收缩。11月居民贷款负增2063亿,同比少增4763亿。①消费仍待修复。居民短贷负增2158亿,同比多减1788亿。年末消费补贴发放额度减少,消费需求短期难有实质性改变。②地产量价齐跌。居民长贷新增仅100亿,同比少增2900亿。根据克而瑞披露,11月30个监测城市成交面积为815万平方米,环比下降16%。前11月累计成交10651万平方米,同比下降12%;30城库存面积为21890万平方米,环比微降1%,同比下降5%。根据中指数据,11月百城二手住宅均价为13143元/平方米,环比下跌0.94%,跌幅较上月扩大0.1个百分点。

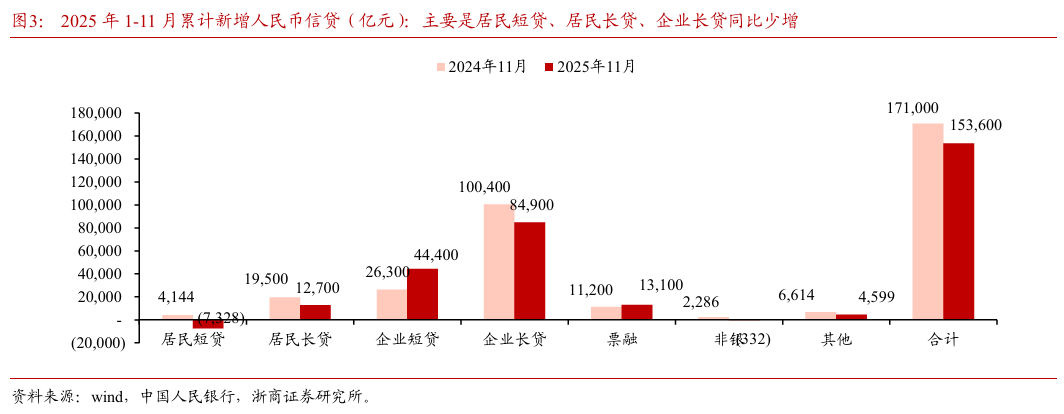

(2)企业端:短贷投放有所好转。11月企业贷款新增6100亿,同比多增3600亿。其中,企业短贷新增1000亿,同比多增1100亿;企业长贷新增1700亿,同比少增400亿;票据融资新增3342亿,同比多增2119亿。今年置换债发行节奏前置,11月置换债净融资规模仅1809亿,远低于去年同期1.2万亿的规模。今年化债带来的提前还款高峰已过,但长贷仍同比少增,说明企业长贷需求有限。10月固定资产投资同比下降1.7%,降幅环比扩大1.2pc,基建投资同比增长1.5%,增速环比下降1.8pc;房地产投资同比下降14.9%,降幅环比扩大0.9pc。

预计12月信贷需求维持较弱的趋势。截至12月11日,1月到期的票据报价区间在0.01%~0.02%,极低的票据利率意味着年内信贷需求维持较弱的格局。

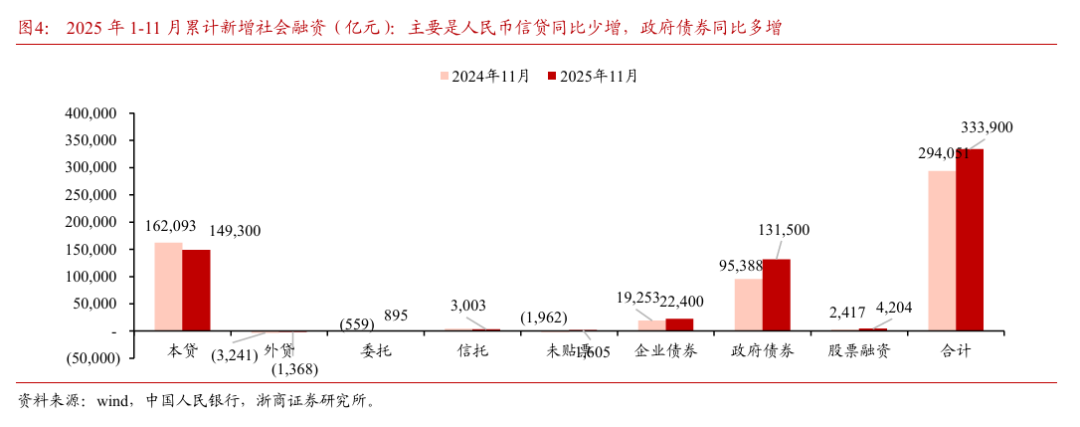

2、社融:政府债务支撑减弱,企业债券、未贴票等方式支撑加强。

11月社融新增2.5万亿,同比多增1597亿。其中政府债券新增12041亿,同比少增1048亿;企业债券新增4169亿,同比多增1788亿,未贴现银行承兑汇票新增1490亿,同比多增580亿。企业融资方式日渐多元,信贷等传统方式使用下降,承兑汇票、企业发债等融资方式使用上升。按照央行贷款底线要求,贷款利率不应低于同期限国债收益率。2025年10-11月,一年和两年企业债平均发行利率分别为1.95%和1.96%,分别低于对应期限的贷款底线1bp和3bp。部分大型央国企债券发行利率可能更低,企业债券较贷款价格优势更强。

3、 M1/存款:存款搬家趋势趋缓。

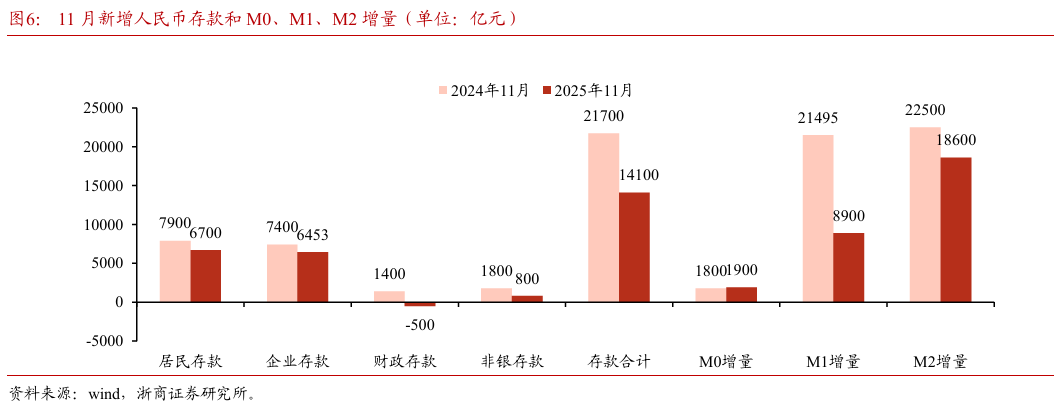

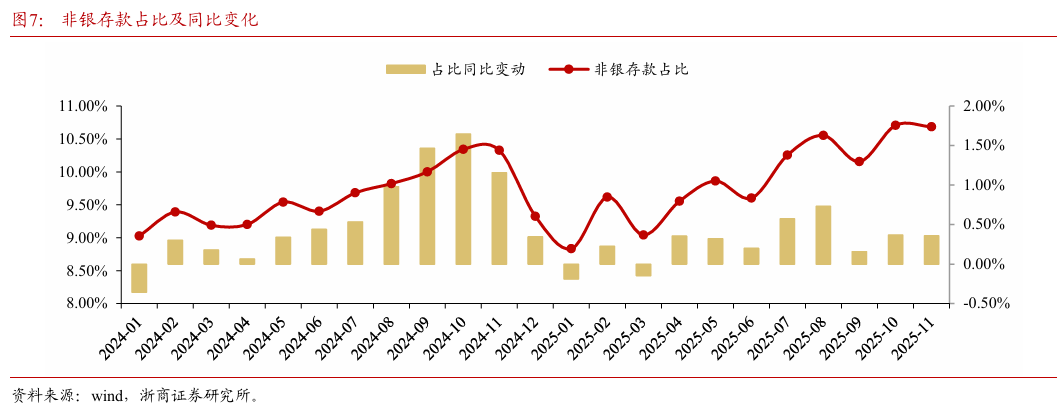

①M1复合增速小幅上升。11月M1同比增速为4.9%,增速环比收窄1.3pc,主要由于去年基数上升导致增速下降。11月M1两年复合增速为2.1%,增速环比走阔0.3pc,M1复合增速自5月后稳步上升。②存款搬家趋缓,但非银存款占比仍维持高位。受权益市场回调的影响,存款搬家现象趋缓。截至11月末,非银存款规模达35万亿,占总存款比重达10.7%,占比环比基本持平,较去年同期上升0.4pc,非银存款占比仍维持高位。11月人民币存款新增1.4万亿,基本少增7600亿。其中,居民存款新增6700亿,同比少增1200亿,企业存款新增6453亿,同比少增947亿;财政存款负增500亿,同比少增1900亿;非银存款新增800亿,同比少增1000亿。根据普益标准统计,11月末理财产品存续规模为31.65万亿,较10月环比小幅增长250亿元,较去年同期增长6.1%。

投资建议

信贷维持中低增速增长,资产荒压力仍存,红利股有支撑。银行股“再出发”,首选“新动能组合” ,具有新动能的银行有希望实现更大幅度的价值修复。两个维度来看:

(1)金融强国,大行筑基。十五五规划明确指出要“加快建设金融强国”,同时2026年六家国有大型银行资本有望全部补充到位,预计国有行的市场份额有望进一步提升。基于此,我们推荐A股交行、工行、建行、中行、农行,关注H股六大行。

(2)ROE提升,中小进取。中小行的经营发展新动能重点看:①资本弹药补充。转债成功转股或者有望推动转股的银行,包括浦发银行、南京银行、齐鲁银行等。②经营管理改善。新一届管理层到位,经营管理动力增强、质效有望提升,主要包括上海银行、渝农商行等。③区域市场份额提升。区域市场空间大,网点处在加密阶段以及区域竞争优势强的银行,未来市场份额有提升空间,这类银行包括青岛银行、齐鲁银行、重庆银行等。中小行重点推荐:浦发、南京、上海、渝农、青岛、重庆,关注齐鲁;此外还推荐困境反转再出发,存量风险出清的标的,建议持续关注北京银行、华夏银行。

综合重点推荐“新动能组合”:浦发银行、南京银行、上海银行、渝农商行、工商银行。

风险提示

宏观经济失速,不良大幅暴露,政策不及预期。

报告图表

报告信息

分析师:梁凤洁(执业证书号S1230520100001)

研究助理:张一宁

来源:浙商证券银行研究团队

具体参见2025年12月13日报告《存款搬家趋缓——11月信贷社融点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

策略报告

法律声明及风险提示

本公众号为浙商证券银行团队设立。本公众号不是浙商证券银行团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏