天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

当新易盛、中际旭创、天孚通信组成的“易中天”组合在资本市场不断上演股价翻倍行情,当CPO(光电共封装)技术因AI算力需求爆发成为“算力高速公路”的核心基建,光通信行业的资本热度已从二级市场的股价狂欢,蔓延至IPO、定增与并购赛场。

近日,证监会要求拟赴港IPO的纳真科技补充相关材料。今年上半年,纳真科技实现扭亏,但公司毛利率特别是数通光模块主业的毛利率持续下滑,主要客户高度集中,并与其控股股东海信集团在采购、销售、存贷款服务、物业租赁等方面,长期存在关联交易。

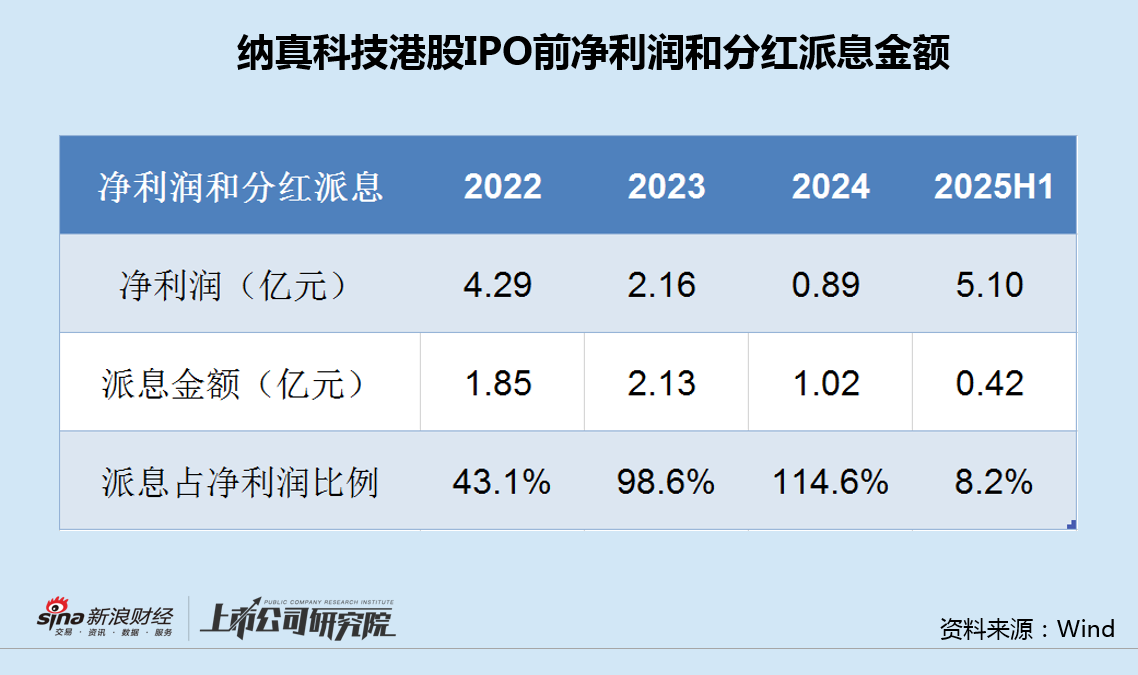

需要注意的是,在申请上市前,纳真科技4次分红派息累计5.42亿,占同期12.44亿净利润近一半,特别是2022年至2024年,公司分红率高达68%。

此次,纳真科技的离岸架构、返程投资、股东穿透审查、诉讼等IPO相关风险也被监管层重点关注。

业绩扭亏毛利率仍延续下行 客户高度集中关联交易持续

纳真科技是光通信与光连接解决方案供应商,为AI算力网络提供光通信产品,2009年注册于英属维尔京群岛。公司历史可追溯至海信集团旗下的美国宽带和青岛宽带,自2002年起在光通信行业运营,纳真科技通过股权整合成为海信集团控股的子公司。

近年来,随着AI算力需求增长,信息终端的数量和种类指数级增长,数据中心及光网络设备等方面的资本支出持续扩大,推动光通讯行业快速增长,纳真科技业绩显著改善。

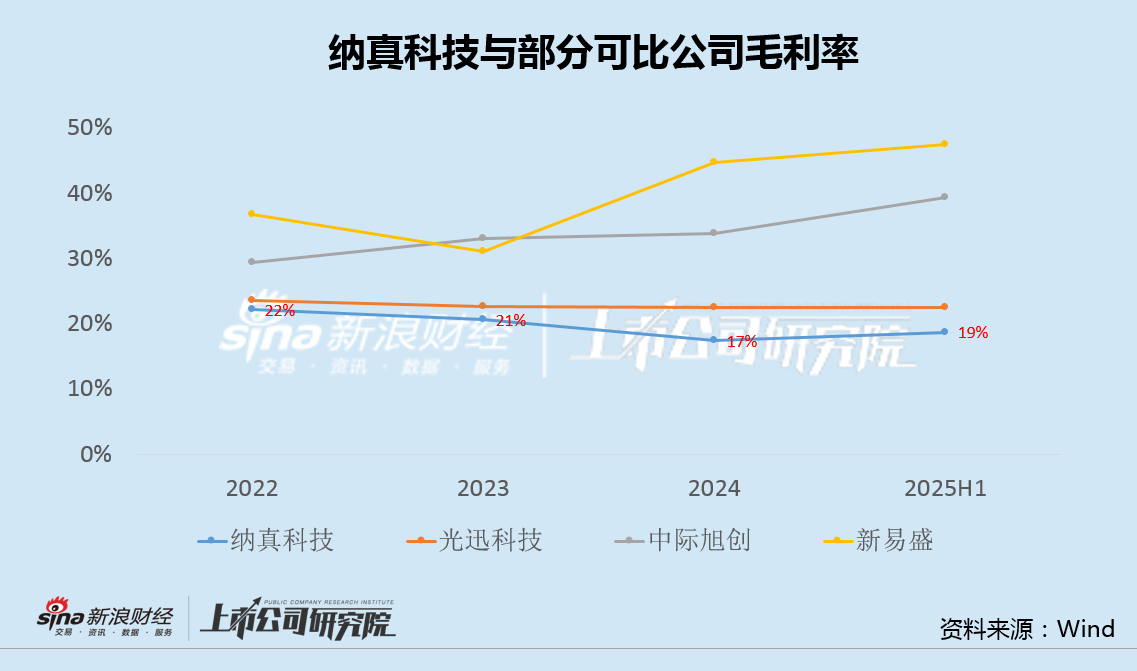

今年上半年,纳真科技营业收入42.16亿,同比增长124%,净利润5.10亿,实现扭亏。不过,公司毛利率仍不足20%,明显低于光迅科技、中际旭创等同业。

分板块来看,2022年至2025年上半年,纳真科技数通解决方案相关收入分别为32.72亿、27.37亿、36.82亿和32.82亿元,占其整体收入的比例分别为64.9%、64.6%、72.4%和77.9%,是公司最重要的业务,而其同期毛利率分别为31.2%、28.9%、25.2%和22.6%,呈逐年下滑之势。

此外,上述期间内,公司前五大客户的销售额分别占总收入的59.6%、55.8%、66.9%和68.9%,占比过半且呈上升趋势,存在客户集中风险。

值得注意的是,纳真科技的股权结构呈现出典型的“海信系”特征。截至2025年8月17日,海信集团控股通过直接及间接方式合计持有公司48.61%的股份,处于控股地位。同时,作为海信集团在高科技领域的战略布局,纳真科技的董事会主席由海信集团控股董事兼首席执行官于芝涛担任。

招股书显示,2022年至2025年上半年,纳真科技向海信集团及其子公司采购原材料、设备等分别为1.23亿、1.57亿、1.89亿和1.12亿元,纳真科技向海信集团及其子公司销售光模块、通信设备分别为0.87 亿、1.05亿、1.36亿元和0.78亿元。

除采购和销售外,纳真科技还与海信集团订立多项关联交易,涵盖物业租赁、共享服务及金融服务等领域,长期保持关联交易。

IPO前半数净利用于分红派息 多项合规性问题被关注

今年8月,纳真科技向港交所递交招股书。按计划,公司拟将募集资金用于持续投入新产品与技术研发、扩大光模块及光芯片的产能、加强业务推广及海外市场扩张、开展国内及海外市场的战略投资及收购、补充营运资金及一般企业用途等。

招股书显示,2022年至2025年上半年,纳真科技分别派息1.85亿、2.13亿、1.02亿和0.42亿,三年半累计派息约5.42亿元。

而同期,公司净利润分别为4.29亿、2.16亿、0.89亿和5.10亿,三年半累计净利润约12.44亿元。

也就是说,纳真科技在申请港股IPO之前,已将近一半的净利润进行了分红。其中,从2022年到2024年的三个完整会计年度,公司分红率高达68%。

在行业高速发展期,持续进行大比例分红而非再投资,同时又计划上市融资,一系列动作值得关注。

此次,纳真科技的离岸架构、返程投资、股东穿透审查、诉讼等IPO相关风险也被监管层重点关注。

关于搭建离岸架构及返程并购的合规性,证监会要求纳真科技需补充公司及境内股东搭建离岸架构和返程投资涉及的外汇管理、境外投资、外商投资、税务管理等监管程序具体履行情况,同时说明公司收购境内运营实体的股权对价、定价依据、支付手段、支付期限、定价的公允性,以及上述股权转让环节相关转让方纳税申报义务履行情况等是否合规。

关于股东穿透,证监会要求公司说明控股股东海信集团控股的穿透情况,以及持股5%以上股东TransLight向上穿透后的境内主体是否存在法律法规规定禁止持股的主体。

关于纳真科技的境内运营实体,证监会要求公司就其历次股权变动是否均合法合规发表结论性意见。证监会的问询函中还特别提到了“青岛海信宽带相关诉讼”,要求公司说明诉讼的最新进展,并评估是否构成本次境外发行上市的实质性障碍。

到2030年CPO市场规模预计将飙升至81亿美元,年复合增长率达137%。不过,光通信行业跨越式发展下的这场资本运作竞速赛,到底是抢占技术高地的必经之路,还是产能过剩前夜的非理性卡位,又或是别有目的的跟风陷阱,对于不同企业而言,意义或许并不相同。

持续分红后又融资,纳真科技搭乘光通信热度赴港上市融资之路,似乎并不平坦。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏